Страхование жизни и кредитный договор

Включение в кредитный договор страхования жизни становится все более и более распространенной проблемой, с которой обращаются к нашим юристам. Вопрос законности включения банками в кредитные договоры условий о страховании заемщика от различных рисков, начиная от страхования жизни заемщика и вплоть до страхования от причинения ущерба имуществу, находящемуся в квартире заемщика и будет предметом данной статьи.

Если вы оказались в ситуации, когда при оформлении кредита банк навязал еще и страховку и вы сейчас сомневаетесь, что с этим делать и стоит ли этим заниматься, то имейте в виду, что по статистике в 90% случаев такая страховка является незаконной, а заемщиков просто «разводят» на деньги.

Можно ли вернуть страховку по кредиту? – вот главный вопрос, который интересует заемщиков.

Вот типичный вопрос заемщика по кредитному договору:

Андрей, Санкт-Петербург:

Андрей, Санкт-Петербург:

«Как вернуть деньги за страховку по кредиту? Мной был заключен договор потребительского кредита с банком Хоум кредит на сумму 100 тысяч рублей и деньги нужны были срочно. Из них взял всего 15 тысяч рублей. Сначала не понял никакого подвоха, но потом, когда решил погасить кредит досрочно, то обнаружил, что должен заплатить в 4 раза больше чем взял! Это полный беспредел!! В банке только выяснил что в сумму кредита включена страховка почти на 40 тысяч от потери работы и трудоспособности. Если б я знал что столько нужно заплатить то не брал бы такой кредит. Теперь говорят, что нужно платить на всю сумму с учетом страховок еще и проценты. Это вообще законно?»

К сожалению, вопрос с включением в условия кредитного договора условия о страховании жизни все чаще становится предметом обращений наших юристов в суды. Что же происходит. Без какого-либо согласования с заемщиком, банк в кредитный договор включает условие о том, что заемщик дает поручение банку без оформления каких-либо дополнительных распоряжений со стороны заемщика перечислить с кредитного счета, помимо суммы в счет оплаты продавцу товара или в счет погашения основной суммы займа, также и денежную сумму в пользу некой страховой организации по договору страхования жизни заемщика.

Аффилированность страховщика банки обычно даже не скрывают, ведь название страховой компании, как правило, очень похоже на наименование банка.

При этом до заключения кредитного договора заемщику банк не предоставляет информацию о включении в сумму кредита оплаты страхования жизни, никаких самостоятельных действий, направленных на заключение договора страхования жизни заемщиком не совершается.

Какая-либо информация о наименовании страховой компании для перечисления в ее пользу денежных средств за счет предоставляемого кредита, как то обычно указано в таких кредитных договорах, заемщиками банку не передается. Иногда даже случается, что заемщик даже не знает, в пользу какой страховой компании банк перечислил денежные средства, поскольку в кредитном договоре на это нет никакого указания.

Как обычно следует из заключенных кредитных договоров, условие о поручении заемщика перечислить часть заемных денежных средств в счет оплаты по договору страхования определено банками в стандартной форме кредитного договора и могло быть принято заемщиком не иначе как путем присоединения к предложенному договору в целом.

Некоторые банки откровенно вводят заемщиков в заблуждение, и указывают в Уведомлении о полной стоимости кредита, что в расчет полной стоимости кредита включены следующие платежи:погашение основного долга и уплата процентов по кредиту. Там же указано, что расходы на услуги по страхованию жизни заемщика в расчет полной стоимости кредита не включены (!) Однако, фактически банком в сумму основного долга включен скрытый платеж по страхованию жизни заемщика.

Здесь следует обратиться к разъяснениям, содержащимся в п.6 Обзора судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров (Информационное письмо Президиума ВАС РФ от 13.09.2011 г. № 146), согласно которым «по смыслу пункта 1 ст.428 Гражданского кодекса РФ договор, заключенный между кредитной организацией и заемщиком-гражданином, следует квалифицировать как договор присоединения, следовательно, заемщик обладает всеми правами стороны, присоединившийся к договору (пункт 2 ст.428 ГК РФ) и включение в договор условий, ущемляющих эти права, является административным правонарушением, ответственность за которое предусмотрена частью 2 ст.14.8 КоАП РФ».

Согласно п.2 ст.428 Гражданского кодекса РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Согласно разъяснениям, содержащимся в п.8 названного Обзора, — включение в договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает права потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия.

В соответствие со ст.16 Закона РФ «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

Таким образом, в результате действий банка по включению в условия заключенного кредитного договора поручения о перечислении за счет предоставляемых по кредитному договору денежных средств оплаты страхования жизни третьему лицу, а также предоставления недостоверной информации о расчете полной стоимости предоставляемого кредита заемщики лишены возможности заключить кредитный договор без указанного условия, чем нарушается установленное ст.16 Закона РФ «О защите прав потребителей» право на свободный выбор услуги.

Это является основанием для признания недействительным кредитного договора в части включения в него условий о перечислении за счет предоставляемых по кредитному договору денежных средств оплаты страхования жизни третьему лицу, а также для понуждения банка произвести перерасчет ежемесячных платежей по кредиту без указанного условия.

Как вернуть деньги за страховку по кредиту

На примере конкретной ситуации предлагаем ознакомиться с нашей практикой по борьбе с включением банками в кредитный договор условий о страховании жизни заемщика.

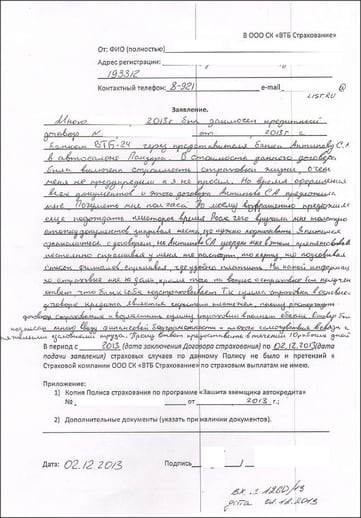

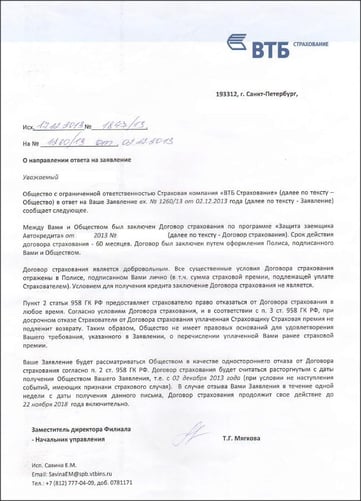

В общество защиты прав потребителей «Потребительский Альянс» обратился А. с жалобой на то, что между ним и банком ВТБ-24 был заключен кредитный договор и в стоимость данного договора банком была включена страховка жизни, о чем он не просил и о чем его не предупредили. На претензию А с требованием расторгнуть договор страхования и вернуть стоимость получил письменный отказ страховой компании ВТБ Страхование.

В данном случае банк объяснил свой отказ А. тем, что договор страхования является добровольным и все существенные условия договора отражены в полисе, подписанном заемщиком с обществом. Условием для получения кредита заключение договора страхования не является.

Кроме этого банк указал, что пункт 2 статьи 958 ГК РФ предоставляет право страхователю досрочно отказаться от договора страхования, при этом страховая премия уплаченная страховщику не возвращается. То есть отказавшись от страховки теряется и страховка и деньги!

После обращения А. в общество защиты прав потребителей Потребительский Альянс нашими юристами в рамках проведения досудебной работы была подготовлена жалоба в Управление Роспотребнадзора, а также подготовлено требование об изменении условий договора: не позднее 7 (семи) дней с момента получения настоящего требования заключить с заемщиком соглашение об изменении условий заключенного между ним и Закрытым акционерным обществом «Банк ВТБ 24» кредитного договора, а именно: об исключении из договора условия, предусмотренное пунктом 1.3.2; об изменении суммы кредита (п.1.1.1 договора) на 879900 рублей с соответствующим изменением размера ежемесячного платежа в п.1.1.3 договора.

На указанное требование банк ответил отказом, объяснив это тем, что на стадии заключения договора потребитель– заемщик располагал полной информацией о предложенной ему услуге, в том числе об условии, предусматривающем обязательное страхование жизни, добровольно, в соответствии со своим волеизъявлением принимает на себя права и обязанности, определенные договором, либо отказывается от его заключения.

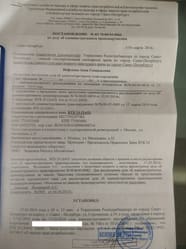

Жалоба в Управление Роспотребнадзора по Санкт-Петербургу была рассмотрена и банк ВТБ-24 привлечен к административной ответственности за включение в кредитный договор условия о перечислении в пользу страховой компании суммы страховой премии за счет денежных средств, предоставляемых по кредитному договору.

Вот постановление по делу об административном правонарушении Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Санкт-Петербургу в отношении банка ВТБ 24 (ЗАО).

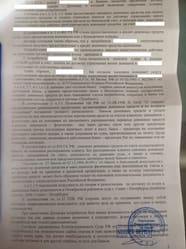

В данном случае Роспотребнадзор привлек банк ВТБ 24 (ЗАО) к административной ответственности в виде штрафа в 10 000 рублей за совершение административного правонарушения, предусмотренного ч.2 ст.14.8 Кодекса об административных правонарушениях РФ, а именно, за то, что банк без согласия заемщика оказывает услугу по предоставлению кредита на оплату по договору страхования жизни заемщика в ООО СК «ВТБ Страхование».

Возврат страховки по кредиту

Возврат страховки по кредиту юристами Потребительского Альянса был осуществлен путем подготовки искового заявления в районный суд Санкт-Петербурга с требованием об изменении условия заключенного между А. и банком ВТБ-24 договора и исключении из договора условия о включении в сумму кредита суммы оплаты страховой премии,а также об изменении в кредитном договоре суммы кредита на сумму без учета суммы страховой премии и соответствующим изменением размера ежемесячного платежа, а также взыскании с банка ВТБ-24 в пользу А.денежной компенсации причиненного морального вреда.

Решением Октябрьского районного суда Санкт-Петербурга исковые требования Региональной общественной организации «Общество защиты прав потребителей Санкт-Петербурга «Потребительский Альянс» в защиту прав А. к банку ВТБ-24 (ЗАО) были удовлетворены частично.

Постановлено признать недействительным кредитный договор, заключенный между банком и А. в части включения в сумму кредита страхового взноса, обязать банк ВТБ-24 исключить из суммы кредита сумму по договору страхования жизни заемщика и произвести перерасчет по кредиту с учетом произведенных А. платежей и предоставлением графика платежей по кредиту, взыскать с банка ВТБ-24 в пользу А. денежную компенсацию причиненного морального вреда.

Если вы столкнулись с такой же ситуацией и не знаете как поступить – решение может быть только одно:обратиться к юристам и исключить из кредитного договора условие о страховании. С какой стати вы должны платить за то, что вам не нужно и кормить банки?